◆4차 산업시대에 법인 CEO의 위험(Risk)관리

ing6651@samsungfire.com

△위험관리.보험 석사

△(주)알앤아이씨에스대표

△(사)한국보험대리점협회감사

△우리나라가 기업의 모양을 갖춘 회사들이 생겨나기 시작한 역사는 100년 남짓 되는 셈이다. 오늘날도 숱한 어려움 속에서 살아남기 위하여 중소기업의 CEO들은 정말 발버둥 치고 정신없이 살아가고 있다. 지금의 시대는 눈앞에 문제를 해결할 때쯤이면 또 새로운 문제가 발생한다.

법인 CEO를 만나서 얘기를 나누다 보면 공통적으로 호소하는 어려움이 있고, 간혹 주변 CEO들의 어려움에 처한 상황들이 우리 회사도 당하지 않을까 고민과 상담을 하게 된다.

CEO들은 2018년의 새로운 규정과 제도에 적응하기 위해 고민이 많다.

왜냐하면 2017년보다 16.4%(1,060원) 오른 최저임금액은 시간당 7,530원으로 결정됐고, 또한 사업주가 제공한 교통수단을 이용한 출퇴근 사고에 한해서 인정했던 산업재해가 1월 1일부터 대중교통, 자가용, 이륜차, 자전거, 도보 등 다양한 수단을 동원해 통상적인 출퇴근 경로 중의 사고까지 확대돼 사업주를 위한 산재리스크 컨설팅과 대안이 필요로 해졌다.

고용노동부가 2016년 발표한 산업재해 발생현황에 따르면 재해자 수는 9만656명으로 전년 대비 527명 증가했다. 최근 10년 동안 산재사고 관련된 민사소송은 2002년 1,070건에서 2015년 2,498건으로 2배 이상 증가했다.

산재사고 민사소송의 예로 월급 200만원을 받고 있는 30세 남자가 본인 30% 과실로 사망 시3억1000만원의 사용자측의 민사배상금이 발생하고, 산업재해에서 보험금이 1억원이 나오고, 부족한 2억1000만원은 사용자측에서 준비를 해야 한다.

더나가 요즈음처럼 혁신 기술과 경영의 여러 가지 제도와 시장상황이 급변하는 주변 환경에서 이제는 4차 산업혁명 시대에 맞게 리스크(Risk)의 개념을 이해하고 효율적인 관리를 통하여 기업의 성장을 해야 한다.

Ⅰ.위험(risk)의 개념

(1)위험(risk)에 대한 여러 가지 정의

위험(risk)에 관한 정의는 그 적용 분야에 따라 다양하다.

우선 그 사전적 정의를 살펴보면, 위험(risk)은 손실 혹은 상해의 가능성 또는 사고가 생길 수 있는 사람이나 물건(possibility of loss or injury : someone or something that creates or suggests a hazard)을 의미한다.

20세기에 접어들면서 미국 시카고 대학교 경제학과 프랭크 나이트(Frank Knight) 교수가 불확실성을 “측정 가능한 불확실성(measurable uncertainty)”과 “측정 불가능한 불확실성(unmeasurable uncertainty)”으로 구분했으며 비로소 불확실성에 대비하는 다양한 수단을 개발할 수 있었다. 여기서 측정 가능성 여부는 확률을 부여할 가능성과 밀접하게 연관되어 있다. 간단히 말해 확률을 부여할 수 있으면 측정 가능한 것이고 그렇지 않으면 측정 불가능한 것이다. 그래서 나이트는 측정 가능한 불확실성은 곧 위험(risk)을 의미한다고 규정했다.

위험(risk)의 다양한 정의를 살펴보면 다음과 같다.

위험(risk)은 미래에 발생할 어떤 바람직하지 않은 사건에 대한 확률(Short F. Ames Jr)이며, 일반적으로 사건이나 상해를 일으킬 수 있는 잠재성, 발생가능성을 위험(risk)이라고 정의(O'Riordan Timothy), 위험(risk)에 대해 어떤 사건의 발생이 실제로 존재할 수 있는 불확실성(Mark R. Green), 위험(risk)을 정해진 시간동안에 특별하고 불리한 효과가 나타날 확률 영국의 Royal Society Group에서 정의를 하고 있다.

이처럼 다양한 정의에도 불구하고, 중요한 것은 위험이라는 개념자체가 불확실성(uncertainty)과 공포(dread), 재난의 잠재성(catastrophic potential), 통제성(controllability),형평성(equity), 미래 세대에 대한 위험(risk to future generation)과 같은 질적(qualitative)이고 복잡한(complex) 내용을 포함하고 있다는 점이다.

이렇게 볼 때 위험(risk)은 확률에 근거한 불확실성(uncertainty)을 그 특성으로 갖고 있으며, 그 결과 부정적인 영향을 나타내는 것임을 확인할 수 있다. 따라서 여기서는 위험(risk)을 사고 혹은 사건으로 인하여 손실이나 상해를 입힐 불확실성으로 정의하고자 한다.

(2) 위험(risk)의 근본속성

위험(Risk)이 뜻하는 상황은 근본적으로 위태롭거나 위험스러운 것이 아니고 불확실한 상황이며, 불확실한 상황은 인간의 예측능력에 한계가 있기 때문에 개인에 따라 주관적으로 느끼는 심리적 상태 즉, 주관적 불확실성(subjective uncertainty)과 객관적으로 측정할 수 있는 객관적 불확실성(objective uncertainty)로 구분하고 있다. 따라서 위험(risk)은 객관적 불확실성을 뜻하며 어떤 상황에서 예측 또는 기대되는 결과와 실제로 나타나는 결과와의 분산을 뜻한다.

(3) 하자드 및 페릴

위험(risk)과 혼동되어 많이 쓰이는 용어로서 하자드(hazard)와 페릴(peril)이 있다. 이 용어들의 정확한 구분은 위험(risk) 관리에 있어서 매우 중요하다.

페릴(peril)이란 손실을 야기시키는 원인(cause of loss)을 말한다.

예를 들자면 화재, 충돌, 침몰, 추락, 사망, 질병, 법률적 부정행위 등이 있다.

하자드(hazard)란 손실의 원인(perils)을 발생시켜 손실의 발생 가능성 또는 손실의 규모를 증대시키는 행위 또는 여건을 말한다.

예를 들자면 물리적 하자드(physical hazard)와 도덕적 하자드(moral hazard)에는 윤리적 하자드(moral hazard)와 품행적 하자드(morale hazard)가 있으며 법률적 하자드(legal hazard)가 있다.

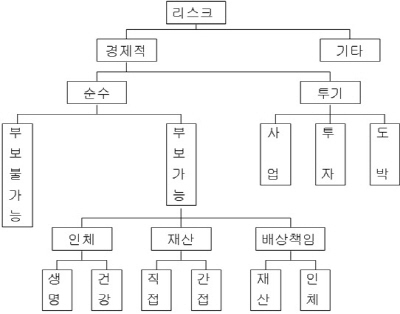

Ⅱ. 위험(risk)의 분류

위험(risk)의 분류에는 A.H. Mowbray와 R.H. Blanchard에 의한 분류, 경제적 리스크를 분류하는 순수위험(pure risk)와 투기위험(pure risk and speculative risk)라는 방법이 있다.

(1) 순수위험(pure risk)

순수위험(pure risk)이란 불확실성의 결과가 손실 또는 무손실의 형태로 나타나서 이익과 손실이 섞이지않고 자연적 상태에서 야기될 수 있는 손실의 불확실성으로 인간사회에 항상 불이익을 주는 불확실성과 동일한 여건에서 반복되는 경향과 예측 및 관리가 용이하다.

순수위험에는 인체위험(personal risk), 재산위험(property risk),배상책임위험(liability risk)로 구분을 하고 있다.

(2) 투기위험(speculative risk)

투기위험(speculative risk)이란 불확실성의 결과가 이익 또는 손실의 형태로 나타나서 인위적으로 불확실성을 야기시킴으로 개인과 사회의 이익이 상충될 수 있으며 예측의 정확성이 결여 된다.

투기위험(speculative risk)에는 사업리스크, 투자리스크, 금융리스크, 도박 등이 있다.

(3) 경제적 리스크의 분류

Ⅲ. 위험(risk) 통제 - 위기관리

(1) 위험(risk) 통제의 기능

위험(risk) 통제 기능은 근본적으로 두 가지 목적을 달성하고자 한다.

첫째로 손실의 발생 및 규모의 감소이다.

손실발생의 빈도를 감소시키고(loss prevention), 발생된 손실의 규모를 최소화하는 것(loss reduction), 또한 손실발생 후의 충격을 재무적 측면 이외의 방법으로 최대로 완화하는 기능이다.

둘째로 손실에 대한 예측 능력제고에 있다.

손실발생에 관한 불확실성을 감소시킴으로써 리스크관리를 보다 효율적으로 추진 가능(reduction of risk) 하다.

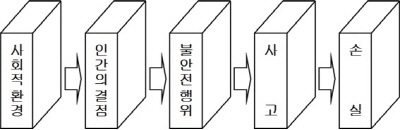

(2) 도미노 이론(domino theory)

첫째로 인간적 접근방법의 한 이론으로 H. W. Heinrich 주장이다.

둘째로 사고의 대부분은 인간의 불안전한 행위(unsafe act)에 의한 것이다.

셋째로 사고의 발생은 일련의 사건 또는 “도미노(domino)”의 연쇄적 작용에 의하여 이루어진다.

넷째로 손실의 발생은 5개의 구성요소(도미노)로 이루어진다.

다셋째로 5개의 요소로 사회적 환경(social environment)과 인간의 결점(fault of person)과 불안전 행위(unsafe act)와 사고(accident)와 손실(injury)로 이어진다.

<도미노이론의 모형>

모든 손실은 각 요소간에 원인과 결과로서 연결되는 일련의 작용에 의한 것이며, 사고의 예방은 도미노의 하나를 제거하여 도미노의 연쇄적 작용이 일어나지 못하게 하는 것이다.

무엇보다 "불안전 행위"의 요소 제거가 가장 효과적이고 사고의 궁극적 원인은 경영관리 문제라 할 수 있다.

(3) 위험(risk)의 단계

첫째는 Threat(위협)으로 중대손실 가능성 증가 아직 발전 단계로 예를 들면 태풍예고, 인화물질가열, 남북긴장고조라고 할 수 있다.

둘째로 Warning(경고)는 잠재적 재난 임박으로 태풍 경고와 대피촉구라 할 수 있다.

셋째로 Impact(충격)은 주요손실과 손상발생이 있다.

넷째로 Inventory(손실 파악)에서는 손상 초기파악과 복구 필요성 파악하는 것이다.

다섯째로 Rescue(구조 활동)에서는 비상행동 조치시기와 응급치료와 폭발물 제거이다.

여섯째로 Stabilization(안정화)에서는 구조작업 완료와 최후 정리 단계가 있다.

(4) 위기관리 계획요소

위험관리에서 위험 발생 가능성의 척도는 '매우 낮음(〈10%), 낮음(10~25%), 보통(25~50%), 높음(50~75%), 매우 높음(〉75%)'과 같은 등급으로 분류할 수 있다. 또는 프로젝트 진행 중 '위험 발생 확률이 80% 이상이면 상, 30~80%이면 중, 30% 미만이면 하'와 같이 세 단계로 분류할 수도 있다. 또 영향력은 재앙, 심각함, 해결 가능함, 경미함 등으로 분류하기도 하고, '비용과 일정이 20% 이상 초과하면 상, 5~20%이면 중, 5% 이하이면 하'로 나눌 수도 있다.

도출된 위험 요소에 대한 가능성과 영향력을 등급으로 나타냈다면 이를 이용해 어떤 위험이 가장 중요한지 순위를 정한다. 당연히 발생 확률도 높고 영향력도 크면 1순위가 되고 발생 확률이 가장 낮고 영향력도 매우 미비하다면 순위가 가장 낮을 것이다.

첫째로 조직구조(structure, order, disciple)로서 위기관리 절차와 지침서 작성하고 위기관리 명령체계와 위기관리팀 구성(작은 팀 구성)과 지휘계통에서는 지휘 post와 back-up 지휘소가 대안적 의사소통 경로와 쌍방의사소통 방법을 사용한다.

둘째로 인력관리에서는 무엇보다 생명안전 우선과 대피방법 준비와 경보발동이 있어야 한다.

셋째로 생산시설에서는 위기 후 즉각 생산가동 준비를 해야 한다.넷째로 운전자금은 비상기금 공급과 정상적 현금흐름 유지 능력이 있어야 한다.

다섯째로 시장관리는 현 시장유지와 대내외적 의사소통 유지를 해야 한다.

(5)위기상황에서 의사소통 및 홍보활동 (Risk Communication)

위기상황에서 대내외적인 의사소통과 홍보활동을 통하여 위기가 기업에 불리한 방향으로 작용하는 것을 방지하고 조속한 기간에 위기 회복이 이루어질 수 있도록 해야 한다.

의사소통에서 위기를 긍정적으로 극복하는 것이 매우 중요하다.그래서 시민의 동정에 의사소통을 적극적으로 최선의 자세로 하면서 홍보의 중요성 인정하면서 위기관리의 사전준비와 위기관리를 위한 메뉴얼이 반드시 필요하다.

Ⅳ. 위험(risk)관리의 법인 경제적 합리성

효율적 자본시장과 법인 리스크관리에서 완전효율성 자본시장 가정할 때 주식 평가는 기대수익과 리스크만 고려하고 주식가치는 미래의 기대수익과 리스크에 좌우 되고 있음을 인지하고 주식가치의 제고 장기적 관점에서 기대수익 증가 및 리스크 감소가 필요하다. 리스크관리의 경제적 합리성은 리스크관리가 기대수익을 증가 시키고 리스크를 감소시키는가의 문제이고 리스크관리의 목적 감안할 때는 기대수익 증대와 리스크 감소 가능이 주식가치를 향상시키는 이유이다. 그래서 리스크관리의 결과 평가는 단기적 관점이 아니고 장기적 관점에서 이루어져야하는 경제적인 합리성이 존재한다.

이해관계자(stakeholder)와 위험(risk)관리에 있어서 경영관리자는 기업의 이해관계자(stakeholders)에 대한 책임으로 위험(risk)관리 추진 필요성이 있으며 경영관리자의 위험(risk)관리에 대한 관심은 그들의 이익(예:stock option 제도)을 보호하고자 하는 동기에서도 비롯된다.

한편 기업이 보험가입을 하는 이유에서는 “이해관계자들(stakeholders)”의 위험(risk)을 제거하는 목적이고 이들은 위험(risk)을 효과적으로 분산시킬 수 없다. 그렇지만 보험거래 비용은 파산비용의 예측된 가치보다 적을 수 있으며 보험자의 손실보상 서비스가 더 나을 수 있고 단순 보험금의 가치보다 손실보상 처리와 관련된 서비스의 가치가 클 수 있다.

추가적으로 보험자가 위험(risk) 통제의 감시자 역할을 할 수 있으며 적정 투자활동을 증대할 수 있고 보험은 기업의 예상된 세금부담(tax liabilities)을 감소시킬 수 있는 절세전략으로 탁월하다. 보험은 규제받는 가격(regulated price)을 안정화 시킬 수 있으며 미래 발생할 손실의 원가를 현재 가격에 반영할 수 있음과 동시에 발생된 손실을 일시에 반영하면 가격의 급상승 결과 초래하게 된다.

Ⅴ. 결론

법인 CEO가 회사를 경영에 있어서 갈수록 어려워지고 있는 것은 근로자 관리는 최저임금 예외 규정이 살아진 최저인금 인상과 고용 환경 변화로 대량 실업 예고와 실업수당 상향으로 고용보험 소급 적용과 연차 대체 불가와 근로시간 제안인 주52시간 법 통과와 출퇴근 산재사고 인정으로 산재보험 미가입에 따른 부담이 증가 되고 있다.

특히 법인은 개인사업자와는 달리 소유와 경영이 분리되어 있기에 임원퇴직금 플랜 마련을 위해서는 제반규정을 마련해야 한다. 법인에서의 제도운영인 제반규정 정비를 통하여 다양한 제도를 운영할 수 있다. 예를 들면 정관상에 임원 보수 지급규정과 임원 상여금 지급규정과 임원 퇴직금 지급규정이 있는지 여부를 확인하고 적정하다면 목표퇴직금을 설정하고 유족보상금규정도 잊지 말아야 한다.

왜냐하면 임원 유족보상 규정을 통해 사망위로금을 지급할 수 있다. 근로자는 법인 관련 업무를 수행하던 중 업무상 재해로 인해 사망한다면 산업재해보상보험법상 유족급여를 지급받을 수 있지만 산업재해보상보험법상 임원은 근로자에 해당되지 아니함으로 임원의 업무상 재해 등 사망에 대해서는 정관에 따로 규정을 두고 그 보상규정에 따라 사망위로금을 지급할 수 있다.

따라서 4차 산업혁명시대의 법인 CEO는 효과적인 경영을 위하여 위험(Risk)관리와 임원직원을 위한 규정의 신설 및 정비를 전문가의 컨설팅으로 관리를 해야 한다.